Deprecated: Creation of dynamic property LordIcon\WP_LordIcon::$loader is deprecated in /home/syndice/www/wp-content/plugins/lordicon-interactive-icons/includes/class-wp-lord-icon.php on line 25 GAPSE

https://syndicat-gapse.fr/

Syndicat du portage salarial éthiqueTue, 24 Feb 2026 12:06:53 +0000fr-FR

hourly

1 https://wordpress.org/?v=6.9.1Réussir son activité en portage salarial

https://syndicat-gapse.fr/2025/12/15/reussir-son-activite-en-portage-salarial/

https://syndicat-gapse.fr/2025/12/15/reussir-son-activite-en-portage-salarial/#respondMon, 15 Dec 2025 11:46:12 +0000https://syndicat-gapse.fr/?p=575Le portage salarial offre un cadre sécurisé pour exercer une activité professionnelle de manière autonome. Pour en tirer pleinement parti, certaines conditions et bonnes pratiques doivent être respectées. Voici les principales clés à connaître pour s’engager sereinement dans le portage salarial. Clé n°1 : Vérifier que l’on a le bon profil Le portage salarial s’adresse…

]]>Le portage salarial offre un cadre sécurisé pour exercer une activité professionnelle de manière autonome. Pour en tirer pleinement parti, certaines conditions et bonnes pratiques doivent être respectées. Voici les principales clés à connaître pour s’engager sereinement dans le portage salarial.

Clé n°1 : Vérifier que l’on a le bon profil

Le portage salarial s’adresse à des professionnels autonomes, capables de développer leur activité d’un point de vue commercial tout en souhaitant conserver une indépendance dans leur organisation.

Ce dispositif permet de bénéficier des avantages du statut de salarié, notamment :

une protection sociale complète,

des droits à l’assurance chômage,

des assurances professionnelles (notamment la responsabilité civile professionnelle),

un accompagnement administratif,

des cotisations retraite,

l’accès à des services complémentaires (juridiques, formation, etc.).

Le portage salarial peut concerner des profils variés : indépendants, jeunes diplômés, demandeurs d’emploi, anciens salariés, cadres en transition professionnelle, créateurs d’entreprise, voire retraités souhaitant poursuivre une activité.

Clé n°2 : Choisir une entreprise de portage adaptée

L’entreprise de portage salarial joue un rôle central dans le dispositif. Elle doit être en mesure d’accompagner le professionnel porté tout au long de son activité.

À ce titre, plusieurs éléments sont à prendre en compte :

l’accès à un suivi clair et transparent de l’activité (chiffre d’affaires, salaire, frais, cotisations),

la mise à disposition d’informations juridiques, sociales et réglementaires,

l’accompagnement en ressources humaines,

l’accès à une mutuelle et aux dispositifs de formation professionnelle,

le respect des obligations légales et conventionnelles du portage salarial.

Le choix de l’entreprise de portage conditionne la qualité de l’accompagnement et la sécurisation du parcours professionnel.

Clé n°3 : Définir et négocier précisément sa mission

Le professionnel porté est responsable de la prospection de ses clients et de la définition des missions qu’il souhaite réaliser.

Une fois un client identifié, il convient de préciser les contours de la mission :

le contenu et les objectifs,

la durée et le planning,

le montant des honoraires,

les frais professionnels éventuels,

les conditions de règlement et l’échéancier des paiements.

Ces éléments sont ensuite transmis à l’entreprise de portage salarial, qui établit le contrat de prestation avec le client. Parallèlement, un contrat de travail est conclu entre l’entreprise de portage et le salarié porté, pour la durée de la mission, en intégrant les conditions négociées.

La fixation du tarif doit être équilibrée : il s’agit de trouver le juste positionnement entre la valeur du marché, l’expertise proposée et la nature de la mission. Une négociation réussie repose sur la compréhension des besoins du client, la qualité de la prestation et une communication professionnelle et constructive.

Clé n°4 : Maîtriser la négociation et la relation client

La réussite d’une mission passe également par la capacité à instaurer une relation de confiance avec le client. Savoir analyser les attentes, proposer des solutions adaptées, adopter une posture professionnelle et anticiper les éventuelles difficultés sont autant de facteurs clés.

Une négociation bien menée permet non seulement de sécuriser la mission en cours, mais aussi de favoriser les collaborations futures.

Clé n°5 : Se constituer et entretenir un réseau professionnel

Le développement d’un réseau est un levier essentiel pour toute activité professionnelle, y compris en portage salarial.

Réseauter permet notamment :

de rompre l’isolement parfois ressenti par les professionnels autonomes,

d’échanger avec des consultants aux expertises variées,

d’enrichir sa veille métier et sa connaissance du marché,

d’identifier de nouvelles opportunités de mission.

Le réseau constitue également un vecteur important de recommandations. Le bouche-à-oreille reste un moyen efficace de trouver de nouvelles missions, à condition de s’inscrire dans une logique de confiance et de réciprocité. Enfin, les échanges entre consultants peuvent ouvrir la voie à des collaborations, notamment pour répondre à des projets complexes ou à des appels d’offres conjoints.

Le portage salarial : un cadre à structurer et à sécuriser

Le portage salarial repose sur un équilibre entre autonomie, responsabilité et protection. En s’appuyant sur un cadre juridique précis et sur des pratiques conformes à la réglementation, il constitue une solution adaptée pour de nombreux parcours professionnels.

Dans ce contexte, le rôle des organisations professionnelles et syndicales, telles que le GAPSE, est de contribuer à l’information, à la structuration du secteur et à la défense des intérêts des professionnels concernés.

]]>https://syndicat-gapse.fr/2025/12/15/reussir-son-activite-en-portage-salarial/feed/0Qu’est-ce que le portage salarial ?

https://syndicat-gapse.fr/2025/12/15/quest-ce-que-le-portage-salarial/

https://syndicat-gapse.fr/2025/12/15/quest-ce-que-le-portage-salarial/#respondMon, 15 Dec 2025 10:45:55 +0000https://syndicat-gapse.fr/?p=558À mi-chemin entre l’entrepreneuriat et le salariat, le portage salarial permet de développer une activité professionnelle en toute autonomie tout en bénéficiant de la protection sociale du statut de salarié. Ce dispositif, encadré par le Code du travail, s’adresse aux professionnels souhaitant exercer une activité indépendante sans renoncer à la sécurité du salariat. Découvrez le…

]]>À mi-chemin entre l’entrepreneuriat et le salariat, le portage salarial permet de développer une activité professionnelle en toute autonomie tout en bénéficiant de la protection sociale du statut de salarié. Ce dispositif, encadré par le Code du travail, s’adresse aux professionnels souhaitant exercer une activité indépendante sans renoncer à la sécurité du salariat.

Découvrez le fonctionnement du portage salarial, ses spécificités et les avantages qu’il peut offrir aux travailleurs autonomes comme aux entreprises.

Le portage salarial : définition

Le portage salarial est une forme d’emploi qui permet à un professionnel autonome d’exercer son activité tout en étant salarié d’une entreprise de portage salarial. Contrairement à un indépendant classique, le professionnel porté bénéficie d’un contrat de travail et de l’ensemble des droits sociaux qui y sont attachés.

L’entreprise de portage salarial assure la gestion administrative liée à l’activité (contrats, facturation, versement du salaire, déclarations sociales), tandis que le professionnel conserve la maîtrise de son activité :

il choisit ses missions,

négocie ses honoraires,

organise son temps de travail,

et développe sa clientèle en toute autonomie.

Le portage salarial constitue ainsi un équilibre entre indépendance professionnelle et sécurité juridique et sociale.

Le portage salarial : fonctionnement

Le portage salarial repose sur une relation tripartite entre :

le professionnel porté,

l’entreprise de portage salarial,

et le client final.

Cette relation est formalisée par trois types de contrats.

Le contrat de travail

Le professionnel porté dispose d’un contrat de travail conclu avec l’entreprise de portage salarial. Ce contrat peut être un CDD ou un CDI, conformément à la réglementation en vigueur.

Il définit notamment :

la durée du contrat,

la rémunération,

le temps de travail,

les conditions d’exercice de l’activité.

Ce contrat permet au professionnel porté de bénéficier des droits sociaux du salariat : protection maladie, retraite, assurance chômage, prévoyance, etc.

La convention de portage

La convention de portage précise les modalités de fonctionnement du portage salarial. Elle encadre notamment :

les frais de gestion,

les assurances professionnelles,

la gestion des frais professionnels,

les modalités de versement du salaire.

Ce document garantit la transparence de la relation entre le professionnel et l’entreprise de portage.

Le contrat de prestation

Le contrat de prestation est conclu entre l’entreprise de portage salarial et le client final. Il fixe les conditions de réalisation de la mission :

Le professionnel porté intervient auprès du client dans le cadre de ce contrat, sans lien de subordination avec celui-ci.

La fin de mission en portage salarial

À l’issue d’une mission, plusieurs situations peuvent se présenter :

le professionnel débute une nouvelle mission avec un autre client, donnant lieu à un nouveau contrat de prestation ;

une période d’intermission peut s’ouvrir, durant laquelle le contrat de travail peut être maintenu selon les conditions prévues ;

le contrat de travail peut également prendre fin, notamment par rupture conventionnelle, permettant le cas échéant l’ouverture de droits à l’assurance chômage.

Les avantages du portage salarial

Une gestion administrative déléguée

L’ensemble des démarches administratives est pris en charge par l’entreprise de portage salarial : facturation, paie, déclarations sociales, contrats. Le professionnel peut ainsi se concentrer pleinement sur son cœur de métier et le développement de son activité.

Une grande liberté professionnelle

Bien que salarié, le professionnel porté conserve une autonomie totale dans le choix de ses missions, de ses clients, de son organisation et de son rythme de travail. Il n’existe aucun lien hiérarchique dans l’exécution des prestations.

Une protection sociale complète

Grâce à son statut de salarié, le professionnel porté bénéficie d’une couverture sociale équivalente à celle des salariés classiques, notamment en matière de :

assurance maladie,

indemnités journalières,

retraite,

prévoyance.

Ces droits sont conditionnés au respect des seuils d’activité définis par la réglementation.

Une sécurisation en cas de perte d’activité

En cas de cessation de mission et sous certaines conditions, le professionnel porté peut bénéficier de l’assurance chômage, offrant une sécurité supplémentaire par rapport aux formes classiques d’indépendance.

Un cadre sécurisant pour tester un projet

Le portage salarial constitue également un outil de transition professionnelle, permettant de tester une activité, de structurer un projet ou de préparer une création d’entreprise, tout en conservant un cadre juridique et social sécurisé.

Le portage salarial : un cadre encadré et sécurisé

Véritable compromis entre salariat et indépendance, le portage salarial est un dispositif réglementé, reconnu par le Code du travail et par les partenaires sociaux. Il répond à des règles précises visant à sécuriser les parcours professionnels et à garantir les droits des travailleurs portés.

Dans ce cadre, le rôle des organisations professionnelles et syndicales, telles que le GAPSE, est essentiel pour veiller au respect des bonnes pratiques, à la transparence du secteur et à la défense des intérêts des professionnels concernés.

]]>https://syndicat-gapse.fr/2025/12/15/quest-ce-que-le-portage-salarial/feed/0Indemnités kilométriques & indemnités de grand déplacement : notion de déplacement professionnel et règle des 3 mois

https://syndicat-gapse.fr/2025/12/08/indemnites-kilometriques-grand-deplacement-portage-salarial/

https://syndicat-gapse.fr/2025/12/08/indemnites-kilometriques-grand-deplacement-portage-salarial/#respondMon, 08 Dec 2025 04:46:07 +0000https://syndicat-gapse.fr/?p=527Les frais de déplacement professionnels sont une composante essentielle de la rémunération des freelances en portage salarial. Ils visent à compenser les dépenses supplémentaires engagées par le salarié porté dans le cadre de l’accomplissement de sa mission. Les frais, sous forme d’allocations forfaitaires comme les indemnités kilométriques (IK) et les indemnités de grand déplacement (IGD),…

]]>Les frais de déplacement professionnels sont une composante essentielle de la rémunération des freelances en portage salarial.

Ils visent à compenser les dépenses supplémentaires engagées par le salarié porté dans le cadre de l’accomplissement de sa mission.

Les frais, sous forme d’allocations forfaitaires comme les indemnités kilométriques (IK) et les indemnités de grand déplacement (IGD), bénéficient d’un régime social d’exonération sous certaines conditions strictes.

Comprendre ces règles est essentiel pour sécuriser les pratiques de l’entreprise de portage salarial (EPS) et optimiser la rémunération nette du salarié porté.

Principes du remboursement sous forme d’indemnités forfaitaires

L’URSSAF retient 3 principes pour que les indemnités forfaitaires soient exclues de l’assiette des cotisations sociales :

Elles ont un caractère professionnel

Elles présentent un montant non excessif

Elles peuvent être justifiées

Indemnités Kilométriques (IK)

Les indemnités kilométriques peuvent être exclues de l’assiette des cotisations sociales si :

Elles sont versées en contrepartie de déplacements professionnels réels (trajets liés à la mission, visites, déplacements imposés par le client, etc.)

Elles sont calculées dans les limites fixées par le barèmeannuel de l’URSSAF (par type de véhicule et kilométrage)

L’employeur est en mesure de justifier la réalité des déplacements : nature des trajets, nombre de kilomètres effectués, véhicule utilisé

Dans quel cas appliquer les indemnités kilométriques ?

L’application des IK repose sur l’arrêté du 20 décembre 2002 : l’exonération des IK est admise uniquement lorsque le salarié porté est contraint d’utiliser son véhicule personnel à des fins professionnelles.

L’enjeu est donc pour l’EPS de caractériser cette « contrainte ».

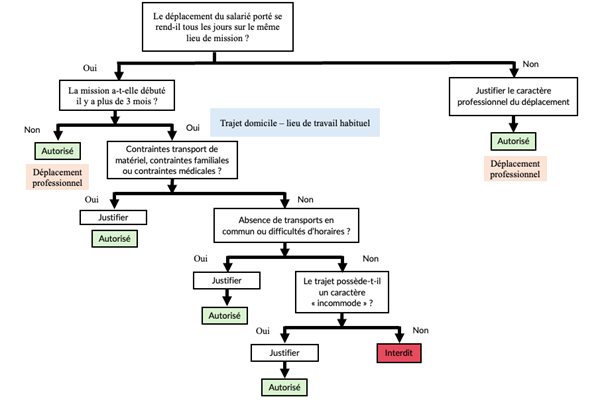

La notion de déplacement professionnel

Cette notion est centrale et souvent mal comprise.

Pour bénéficier des indemnités kilométriques, l’EPS peut justifier de l’existence de déplacements professionnels.

Certains URSSAF semblent ainsi établir la distinction suivante :

durant les 3 premiers mois de mission : Le salarié porté est considéré comme étant « en déplacement professionnel ». Dans ce cas, la contrainte d’utiliser le véhicule personnel est considérée comme établie, et les IK sont exclues de l’assiette des cotisations, dans la limite du barème.

au-delà de 3 mois : Le site du client est considéré comme le lieu de travail habituel. Les trajets deviennent des trajetsdomicile – lieu de travail. Dans ce cas, l’exonération des IK suppose de démontrer une contrainte d’utiliser le véhicule.

Qu’est-ce qu’un lieu de travail habituel ?

La chambre sociale de la Cour de cassation considère que lieu de mission devrait être retenu comme lieu habituel de travail dès lors que, selon la volonté des parties, il a été décidé que le travailleur y exercerait de façon stable et durable ses activités (Cass., soc. 31 mars 2009, n° 08-40.367). A noter que l’URSSAF parle alors de « consultant sédentaire ».

💡 La tolérance des 3 mois repose sur une circulaire ACOSS de 2015 (étendue aux sociétés de portage salarial en 2021) qui concernait uniquement les indemnités de repas (petit déplacement). Toutefois, dans plusieurs rescrits, l’URSSAF a clairement étendu cette notion aux indemnités kilométriques. Il semble donc bien que la position actuelle de l’URSSAF soit d’admettre cette « tolérance » des 3 mois pour les IK.

⚠️ Attention : certains URSSAF peuvent avoir unelecture plus stricte concernant cette tolérance en considérant qu’elle ne s’applique qu’aux « forfaits repas » définie par la circulaire ACOSS de 2015 car une tolérance est normalement d’interprétation stricte. Cette position semble néanmoins, aujourd’hui, en contradiction avec la doctrine administrative et plusieurs rescrits.

Preuve de la contrainte pour les trajets domicile – lieu de travail

Comme indiqué, lorsque le site du client devient le lieu de travail habituel, l’exonération n’est possible que si l’EPS est capable de démontrer la contrainte.

Cette contrainte ne doit pas résulter d’une convenance personnelle (ex. : choix d’un logement très éloigné) mais être imposée par les circonstances de fait.

L’URSSAF indique qu’elle peut être démontrée en cas de :

difficultés d’horaires (horaires décalés, travail par cycle)

inexistencede transports en commun (absence totale de desserte ou conditions de desserte très compliquées)

⚠️ Si l’employeur n’établit pas les circonstances de fait, l’allocation versée est réintégrée dans l’assiette dès le premier euro car elle sera alors considérée comme un complément de rémunération.

Toutefois, quand on parle de l’inexistence de transports en commun, on peut viser 2 situations :

celle de l’absence totale de desserte ;

mais aussi, de manière moins stricte, celle de conditions de desserte incommodes.

Comment caractériser des conditions de desserte « incommodes » ?

Ce critère est sujet à interprétation et peut donc être contesté par l’URSSAF.

La simple différence entre un long trajet en transport en commun (ex. : 1h22) et un court trajet en voiture (ex. : 31 minutes) ne suffit pas, à lui seul, à justifier la contrainte d’utiliser le véhicule personnel. Il en est de même pour la différence de coûts du trajet.

La preuve de la contrainte est difficile à prouver dès lors que l’utilisation des transports en commun est possible et que le salarié n’a pas des conditions d’horaires particulières.

Pour prouver le caractère incommode, l’EPS devra fournir plusieurséléments précis justifiant l’obligation d’utiliser la voiture, notamment :

combiner plusieurs modes de transport ;

nécessité de faire de très nombreux changements ;

temps de marche à pied pour accéder aux transports.

⚠️ Présomption d’une convenance personnelle : Lorsque le trajet domicile – lieu de travail se situe dans une zone de transport urbain (ex : Île-de-France), il est généralement considéré par l’URSSAF, sauf à apporter la preuve contraire, que l’utilisation du véhicule et non des transports en commun relève d’une convenance personnelle.

💡 À noter : la contrainte peut aussi se caractériser par la nécessité de transporter du matériel professionnel, la situation médicale du salarié (Cour d’appel de Paris, Arrêt du 11 mars 2022, nº 19/00967) ou sa situation familiale (tant que celle-ci ne résulte pas d’un choix personnel).

Se poser les bonnes questions

Pour mettre place les indemnités kilométriques, le plus simple est d’adopter un raisonnement par étapes comme illustré par l’arbre de décisions ci-dessous :

Conjoint propriétaire du véhicule

Le véhicule du salarié porté doit être son véhicule personnel mais il est admis qu’il utilise le véhicule de son conjoint ou l’un des membres de son foyer fiscal.

Point de vigilance quand les IK sont remboursés par l’entreprise cliente : le trajet le plus court

Dans le cadre du portage salarial, même si l’entreprise cliente rembourse les IK au salarié, l’EPS reste l’employeur et assume le régime social des frais.

Pour que les IK restent exonérées de cotisations sociales, le nombre de kilomètres pris en compte doit être cohérent avec le trajet le plus court.

⚠️ Les URSSAF effectuent des contrôles en se basant sur des applications de cartographie (Google Maps, Mappy, etc.) et peuvent réintégrer la différence si un trajet plus long est retenu sans justification.

Si un trajet plus long est utilisé pour des raisons impérieuses (comme éviter des embouteillages importants pour respecter un impératif de temps), l’EPS doit impérativement prouver et justifier ces raisons (ex. : dans le contrat de mission ou par des instructions claires à l’écrit). En l’absence de preuve, l’EPS s’expose à un risque de redressement.

💡 Anciennement, il était prévu que le salarié utilisant par convenance personnelle son véhicule pour les déplacements domicile – lieu de travail pouvait être indemnisé sur la base du tarif du transport en commun le plus économique. Mais, ce n’est plus le cas désormais.

Cumul avec des frais de carburant

Le remboursement des frais de carburant ou d’alimentation de véhicules écologiques (électriques, hybrides rechargeables ou hydrogène) ne peut pas se cumuler avec les indemnités kilométriques.

Indemnités de Grand Déplacement (IGD)

Les indemnités de grand déplacement sont liées aux circonstances de fait qui entraînent des dépenses supplémentaires de nourriture et de logement.

Notion de Grand Déplacement

Un salarié est considéré en situation de grand déplacement et présumé empêché de regagner sa résidence s’il remplit les 2 conditions cumulatives suivantes (trajet aller ou retour) :

La distance séparant le lieu de résidence du lieu de déplacement est au moins égale à 50 kilomètres (trajet aller ou retour)

Les transports en commun ne permettent pas de parcourir cette distance dans un temps inférieur à 1 h30.

Les indemnités forfaitaires perçues sont réputées être utilisées conformément à leur objet et couvrir des frais professionnels si :

elles ne dépassent pas les limites fixées par l’arrêté ;

l’employeur justifie que le salarié ne peut regagner chaque jour sa résidence et que, de ce fait, il engage des frais de double résidence.

Indemnités de grand déplacement au-delà de 3 mois ?

Le régime général des grands déplacements prévoit normalement un maintien possible des IGD au-delà de 3 mois, avec un abattement des plafonds, tant que les conditions de grand déplacement restent remplies.

Contrairement au petit déplacement, le régime du grand déplacement ne fait pas explicitement référence au « lieu habituel de travail ».

Toutefois, la circulaire ACOSS n° 2015-34 du 6 juillet 2015 qui, s’agissant du grand déplacement, indique :

« Comme le prévoit l’article 5 de l’arrêté du 20 décembre 2002, le salarié est considéré en situation de grand déplacement lorsqu’il est en déplacement professionnel et empêché de regagner chaque jour sa résidence habituelle. »

Or, nous savons que le lieu de mission devient le « lieu habituel de travail » qu’au-delà de 3 mois sur un même site client.

Dans une réponse datée du 22 décembre 2023, l’URSSAF rappelle la jurisprudence stricte de la Cour de cassation sur l’assimilation du lieu de la mission au lieu de travail habituel même dans les cas des indemnités de grand déplacement :

« dès lors que le poste de travail occupé dans l’entreprise cliente est fixe et indique que par tolérance, il y a lieu d’admettre que l’entreprise cliente ne devient le lieu habituel de travail que lorsque la mission du salarié excède une durée de 3 mois ».

L’URSSAF en déduit que, pour un salarié porté en mission fixe chez un client :

« à compter du premier jour du quatrième mois consécutif de la mission, les indemnités de grand déplacement versées n’ont plus le caractère de frais professionnels et doivent être intégrées dans l’assiette des cotisations et contributions. »

Autrement dit :

le droit commun admet, en théorie, un maintien des IGD au-delà de 3 mois (avec abattement) tant que les conditions restent réunies ;

mais, pour le portage salarial en mission fixe, l’URSSAF adopte une lecture plus stricte, en calquant la borne des 3 mois sur la notion de lieu habituel de travail.

Il s’agit d’une position administrative spécifique, cohérente avec la lettre-circulaire ACOSS n° 2015-34 sur les petits déplacements, mais plus sévère que le régime général : elle est juridiquement contestable, mais constitue aujourd’hui une base réaliste pour apprécier le risque URSSAF en portage salarial.

Par conséquent, en pratique, il semble difficile de justifier auprès de l’URSSAF qu’un salarié porté en mission fixe chez un seul client est encore en déplacement professionnel après cette période, ce qui remet en cause l’exonération des IGD au-delà de 3 mois et ouvre la voie à un redressement.

Voici un résumé simple de la position actuelle de l’URSSAF sur les IGD au-delà de 3 mois :

Situation

IGD > 3 mois ?

Pourquoi ?

Mission sur un poste fixe Un seul site + même adresse toute la mission avec présence quotidienne du salarié porté

❌ Non

Le lieu de mission devient « lieu de travail habituel » après 3 mois, mettant fin à la notion de « déplacement professionnel ».

Mission multi-sites / itinérante dans une même zone Avec maintien des autres conditions ( >50km, >1h30, impossibilité de retour quotidien + frais de double résidence)

✅ Oui

Le salarié reste en déplacement professionnel dans une même zone géographique éloignée car ses lieux de mission ne sont pas considérés comme des points fixes.

IGD le week-end ?

Pour l’indemnité de grand déplacement, il faut pouvoir justifier que le retour au domicile n’est pas possible les week-ends ou les jours non travaillés et que le fait de rester sur le lieu de mission ne repose pas sur des convenances personnelles.

Il appartient donc à l’EPS, dans ce cas, de démontrer que les salariés se sont effectivement trouvés en situation de déplacement professionnel le week-end ou un jour non travaillé, qu’ils ont eu des frais de double résidence et qu’ils ont été empêchés de regagner leur domicile, par exemple :

compte tenu du temps de déplacement aller-retour entre le lieu de mission et leur domicile habituel ;

compte tenu des horaires des transports ;

ou encore en raison d’obligations de repos, de situations d’astreinte, etc.

]]>https://syndicat-gapse.fr/2025/12/08/indemnites-kilometriques-grand-deplacement-portage-salarial/feed/0Portage à l’étranger visant à échapper à l’impôt : le fisc passe à l’offensive

https://syndicat-gapse.fr/2025/10/23/portage-etranger-evasion-fiscale/

https://syndicat-gapse.fr/2025/10/23/portage-etranger-evasion-fiscale/#respondThu, 23 Oct 2025 05:46:54 +0000https://syndicat-gapse.fr/?p=492Retour sur un sujet qui agite en ce moment la communauté des freelances. Beaucoup de choses ont été dites : entre mythes et réalités, montages “optimisés” et véritables abus, il est temps de distinguer le vrai du faux en vous apportant notre décryptage. De quoi parle-t-on exactement ? Montage type visé par l’administration fiscale 👉…

]]>Retour sur un sujet qui agite en ce moment la communauté des freelances.

Beaucoup de choses ont été dites : entre mythes et réalités, montages “optimisés” et véritables abus, il est temps de distinguer le vrai du faux en vous apportant notre décryptage.

De quoi parle-t-on exactement ?

Montage type visé par l’administration fiscale

Le consultant trouve la mission et négocie son tarif avec un client français (client final ou ESN qui refacture à un client final).

Il sollicite le promoteur d’un montage transfrontalier (Royaume-Uni, Maroc, Dubaï, Suisse, Luxembourg pour citer les plus utilisés) pour “optimiser” sa situation fiscale.

Le consultant est salarié par une filiale française (société A généralement enregistrée comme une ESN) avec un salaire minimal (souvent proche du SMIC). Cette société A sert d’écran social et permet d’acquérir un minimum de droits au chômage après la mission.

La société A facture le client, puis fait l’objet d’une refacturation de la majorité du flux par une maison mère étrangère (société B qui est une LLP britannique dans un schéma de portage FR-UK) via un contrat de sous-traitance ou un contrat de management fees.

La société B étrangère capte ainsi la majeure partie du flux. Enfin, elle utilise son statut fiscalement transparent pour redistribuer directement le flux au consultant « associé ».

Si le consultant est imposé dans le pays étranger, il demande un crédit fiscal à l’administration fiscale française au titre de la convention fiscale entre les deux pays.

👉 Au Royaume-Uni, une Limited Liability Partnership (LLP) est transparente fiscalement : elle ne paie pas d’impôt sur les sociétés. L’associé est imposé personnellement sur sa quote-part du bénéfice.

Quel est l’intérêt d’utiliser ce montage ?

Ce montage hybride est souvent présenté comme un « montage international d’optimisation ». Il combine un CDI minimal en France et un statut d’actionnaire dans une société étrangère (LLP britannique). La motivation derrière ce montage est d’échapper à l’impôt sur le revenu et aux cotisations sociales en France sur la part du flux remontée à l’étranger.

Sur le papier, le discours marketing semble séduisant et toujours le même : “Optimisez votre rendement net jusqu’à 70% de votre chiffre d’affaires, au-delà de ce qui est permis par le portage salarial classique.”

Mais, en réalité, cette pratique — dénoncée depuis longtemps par les sociétés de portage salarial — s’apparente davantage à une bombe à retardement qu’à une optimisation maîtrisée.

Pourquoi ça pose problème ?

Le problème est que la valeur est créée en France (missions exécutées par un résident français pour des clients français) et que le flux ne fait que remonter artificiellement à l’étranger.

La structure étrangère n’apporte souvent qu’une fonction de routine (refacturation, aide à la déclaration fiscale et redistribution du flux sous formes de dividendes) dans la chaîne de valeur.

Par ailleurs, ces montages ne posent pas seulement un problème fiscal : ils créent également un déséquilibre social. En se présentant comme associé d’une société étrangère, le consultant échappe aux cotisations sociales françaises tout en continuant à bénéficier de certains droits sociaux minimums (assurance chômage, retraite, protection maladie).

La position de l’administration fiscale : un tournant assumé

Le fisc estime ainsi que si la structure étrangère n’apporte pas de valeur propre mais sert simplement d’écran pour capter le flux d’une activité exercée en France par un résident fiscal français, l’article 155 A du Code Général des Impôts (CGI) s’applique.

👉 Le ton de l’administration est particulièrement ferme. L’objectif est clair : mettre la pression sur les acteurs économiques pour que le marché s’assainisse de lui-même avant de mener une vague de redressements.

Analyse du fondement juridique de cette position : l’article 155 A du CGI

Il s’agit d’un dispositif anti-abus : lorsqu’un prestataire (le consultant) rend l’essentiel du service, mais que la rémunération est perçue par une personne interposée à l’étranger sans contrepartie réelle de cette dernière, la somme doit alors être imposée en France entre les mains du prestataire réel.

Ce dispositif nécessite plusieurs conditions :

Territorialité : le dispositif s’applique si le prestataire réel a son domicile fiscal en France ou si les services sont rendus en France (même s’il est non-résident).

Nature : le dispositif s’applique aux services (pas un revenu purement passif).

Trois leviers sont également retenus par l’administration :

La notion de contrôle (de droit ou de fait) du prestataire apparent étranger par le prestataire réel.

La preuve non apportée d’une activité industrielle / commerciale prépondérante autre qu’une activité services.

Un régime fiscal privilégié de l’entité étrangère.

Sur quelle jurisprudence s’appuie cette position ?

Ces dernières années, la jurisprudence a précisé les contours d’application de l’article 155 A du CGI.

Voici quelques décisions de référence qui illustrent sa logique d’application :

CE, Piazza, 20 mars 2013 : l’article 155 A du CGI s’applique lorsque les services sont essentiellement rendus par la personne en France et que la facturation étrangère ne trouve aucune contrepartie réelle.

CE, 9 mai 2019 : même si le montage repose sur des considérations économiques ou organisationnelles, l’administration peut “fragmenter” la rémunération et imposer en France la quote-part correspondant à l’activité exercée sur le territoire.

CE, Aznavour, 28 mars 2008 : les conventions fiscales internationales (en l’occurrence franco-britannique et franco-suisse) ne font pas obstacle à l’application de l’article 155 A lorsque l’interposition est jugée artificielle.

Ces décisions montrent que le critère déterminant n’est ni la forme juridique du montage, ni le pays d’interposition, mais la réalité économique de la prestation et la localisation de la valeur créée.

Autrement dit : dès lors qu’un résident fiscal français exécute des missions en France pour des clients français, la facturation via une société étrangère ne suffit pas à le fiscaliser hors de France.

Quelles conséquences pour le contribuable ?

La position de la DGFiP est désormais sans ambiguïté :

Lorsqu’une société étrangère n’apporte aucune valeur économique propre et se limite à un rôle administratif — facturation et transferts de fonds — elle est considérée comme inexistante fiscalement.

Autrement dit, le fisc reconstitue la réalité et réattribue les revenus au consultant français, réputé les avoir perçus personnellement dans le cadre d’une activité indépendante. Ces sommes sont alors imposées en France, comme si la structure étrangère n’avait jamais existé.

Cela entraîne une cascade de conséquences pour le contribuable français.

Conséquences fiscales

Requalification des revenus : pour les prestations intellectuelles, les sommes sont imposées en bénéfices non commerciaux (BNC).

Redressement intégral : rappel d’impôt sur le revenu, suppression des crédits d’impôt indûment obtenus, intérêts de retard et majoration jusqu’à 80 % de l’impôt dû.

Sanction des clients : les entreprises françaises ayant accepté des factures de complaisance risquent une amende égale à 50 % des montants facturés si leur participation au montage est démontrée.

👉 Cette volonté de l’administration fiscale d’assimiler les « clients » à des « complices du montage » permet de cibler directement la filiale française du montage puisqu’elle est elle-même cliente de la maison mère à l’étranger via un mécanisme de refacturation.

Conséquences sociales et pénales

Côté URSSAF : le montage peut donner lieu à un redressement social avec rappel des cotisations éludées (CSG, CRDS, retraite, etc.) et pénalités de retard.

Côté France Travail : les allocations chômage perçues peuvent également être remises en cause.

Justice : le fisc peut un signaler le dossier au procureur de la République et ainsi déclencher des poursuites pour fraude fiscale ou complicité de fraude fiscale.

Pourquoi ça passait et pourquoi ça ne passe plus ?

Ces dernières années, ces schémas ont prospéré en raison d’un manque de coordination entre administrations, d’une difficulté à tracer les flux transfrontaliers et parfois – il faut le reconnaître – une certaine forme d’inertie de l’administration qui a pu être interprétée comme une forme de tolérance.

Ce temps est désormais révolu grâce notamment à :

Des échanges d’informations automatisés : les dispositifs CRS/AEOI (pour les comptes et flux financiers) et DAC6 (déclaration obligatoire des montages transfrontaliers) permettent désormais aux administrations fiscales de croiserles données entre pays.

Un ciblage renforcé : les systèmes de data-matching rapprochent les factures, flux intra-groupe, dividendes, adresses et connexions entre sociétés pour détecter les incohérences.

Une action coordonnée des services fiscaux : la DGFiP autorise des campagnes ciblées menées conjointement par la DNE, les DIRCOFI et les DDFiP.

En clair : ce qui passait hier sous les radars est désormais plus facilement détectable.

👉 Avec sa note, le fisc met à jour sa doctrine d’action, c’est-à-dire qu’il fixe une ligne directrice commune à l’ensemble de ses contrôleurs pour engager des redressements. Cette note a également pour objectif de neutraliser l’argument de la bonne foi souvent invoqué par les contribuables, en établissant que ces pratiques sont désormais officiellement qualifiées d’abusives.

Distinguer le portage salarial international légal et un montage fiscal abusif

Il ne faut pas confondre un portage salarial international tout fait légal avec ce montage fiscal abusif tel que visé par la DGFiP dans sanote. Les promoteurs du second jouent souvent sur la confusion avec le premier.

Dans le premier cas :

Le consultant exerce réellement sa mission à l’étranger pour un client local.

Il est détaché temporairement par sa société de portage française (s’il reste affilié au régime français de sécurité sociale) ou bien salarié par une structure localevia un contrat de travail local.

Les cotisations sociales et l’impôt sont payés dans le pays d’exercice de l’activité ou dans le pays d’origine selon les conventions bilatérales applicables.

Il n’y a pas de remontée artificielle de flux ni d’écran juridique sans substance.

Dans le montage abusif visé par l’administration fiscale :

Le consultant exécute sa mission pour un client français, depuis la France, mais sa rémunération transite artificiellement par une société étrangère.

Cette entité étrangère n’apporte aucune véritable valeur économique : elle se limite à des fonctions administratives de routine.

Le consultant “associé”, ne participe ni aux risques, ni à la gouvernance, ni aux bénéfices réels de la structure.

En pratique, le montage n’a qu’un objectif unique : éluder l’impôt et les cotisations sociales en France.

Freelance : que faire si vous êtes concerné ?

Si vous avez recours ou avez eu recours à un montage de ce type, notamment via une LLP au Royaume-Uni, la DGFiP vous invite explicitement à régulariser votre situation.

Pour régulariser votre dossier, vous devez :

Contacter votre direction centre local des impôts.

Si besoin, vous faire assister d’un avocat fiscaliste.

Proposer spontanément une régularisation sur les années non prescrites (en général 3 ans + l’année en cours).

Vous pourrez bénéficier d’une réduction de pénalités si votre démarche est « spontanée » et si vous êtes de bonne foi.

⚠️ Attention : une fois un contrôle fiscal engagé, cette possibilité disparaît. La régularisation n’est plus considérée comme spontanée, et l’administration risque alors d’appliquer la pénalité maximale.

Réponses aux argumentaires commerciaux des promoteurs de ce montage

« C’est légal si c’est bien structuré et validé par un fiscaliste »

La légalité ne se décrète pas, elle se prouve. Peu importe la structure (statuts, paie, convention collective, fiscaliste) : si la valeur est créée en France et que la structure étrangère n’apporte qu’une fonction administrative, l’article 155 A du CGI s’applique.

Le portage international légal, c’est une mission réellement exercée à l’étranger (détachement ou contrat local), pas une remontée artificielle de flux vers une structure dont c’est le principal objet.

Le conseil d’un fiscaliste n’a aucune valeur opposable devant l’administration.

« Ma société a été auditée par l’administration fiscale »

Un contrôle documentaire (demande de pièces) n’est pas un contrôle fiscal.

L’octroi d’un crédit d’impôt est déclaratif et le montant qui l’a permis peut-être remis en cause ultérieurement si la substance économique fait défaut.

Le seul document opposable à l’administration est un rescrit fiscal. Aucun des promoteurs d’un montage de ce type n’a été capable jusqu’à présent de fournir un tel rescrit.

Depuis la publication de la note de la DGFiP, ces schémas sont explicitement ciblés : les prochaines vérifications seront substantielles et non pas formelles.

« C’est légal car je paie mes impôts au Royaume-Uni et je déclare un crédit d’impôt en France »

Payer un impôt au Royaume-Uni n’emporte aucun droit sur la réalité de l’imposition en France.

Le crédit d’impôt est la conséquence de la déclaration mais celui-ci peut être corrigé a posteriori.

Payer un impôt à l’étranger sur un flux remonté – même avec une convention fiscale bilatérale – ne neutralise pas l’article 155 A du CGI si la société n’a aucune substance économique dans la chaîne de valeur concernée.

Le fisc réattribue la rémunération en France s’il estime que celle-ci doit y être fiscalisée.

« Le montage est légal car la société possède une existence réelle, ce n’est pas une simple boîte aux lettres »

Qu’une société étrangère existe formellement (bureaux, salariés, site web) ne suffit pas : il faut une valeur propre dans la chaîne de valeur concernée.

Pour établir cette substance, il faut prouver une intervention effective de la structure (LLP ou autre) dans les missions : prise de décisions, gouvernance, cohérence des flux financiers et des prix de transfert.

« Les grands cabinets d’audit ou d’avocats utilisent ce type de montage légalement »

C’est un faux parallèle. Les grands cabinets internationaux ont une gouvernance réelle, un partage des risques et des bénéfices globaux, et une activité économique propre.

Ils assument directement la relation client, le risque professionnel et les moyens opérationnels associés.

Simplement copier la forme juridique d’un partnership de ce type ne reproduit ni sa gouvernance ni sa responsabilité.

« Les sociétés de portage salarial jouent sur la peur pour récupérer des consultants »

Les sociétés de portage salarial françaises alertent depuis des années sur les risques de ces schémas.

Ce n’est pas une stratégie de la peur mais un constat confirmé par l’administration fiscale : ces pratiques sont désormais clairement qualifiées d’abusives.

Les risques fiscaux, sociaux et pénaux sont réels, documentés et désormais activement poursuivis.

Ce ne sont pas les lanceurs d’alerte qui doivent être pointés du doigt mais les promoteurs de ces montages qui doivent aujourd’hui des explications aux freelances.

Conclusion : ce qui change désormais (et que faire maintenant)

C’est un changement majeur dans la doctrine de l’administration : le fisc nomme et qualifie ces montages comme des manœuvres frauduleuses pouvant donner lieu à des redressements et des poursuites pour fraude fiscale.

Une fenêtre de régularisation est ouverte : mieux vaut agir avant d’être contrôlé. Le fisc est généralement clément pour les régularisations « spontanées ».

Passez sur un montage légal en utilisant une vraie société de portage salarial soumise à la convention collective du secteur.

👉 Si, en tant que Freelance, vous utilisez un montage visé par l’administration fiscale, vous pouvez contacter le GAPSE. Nous vous conseillerons sur les démarches à suivre.

]]>https://syndicat-gapse.fr/2025/10/23/portage-etranger-evasion-fiscale/feed/0Le journal Options évoque « le hold-up des salariés portés » !

https://syndicat-gapse.fr/2023/07/18/hold-up-des-salaries-portes/

https://syndicat-gapse.fr/2023/07/18/hold-up-des-salaries-portes/#respondTue, 18 Jul 2023 15:56:19 +0000https://syndicat-gapse.fr/?p=423Même si l’extension de l’avenant n°2 de la convention collective du portage salarial s’est vu annulée ce 12 avril, le combat continue pour arrêter ce hold-up des salariés portés… En effet, les organisations patronales ne sont pas en accord avec ce jugement et contre-attaque en négociant un second avenant (le n°13) qui n’est qu’un copié/collé…

]]>Même si l’extension de l’avenant n°2 de la convention collective du portage salarial s’est vu annulée ce 12 avril, le combat continue pour arrêter ce hold-up des salariés portés…

En effet, les organisations patronales ne sont pas en accord avec ce jugement et contre-attaque en négociant un second avenant (le n°13) qui n’est qu’un copié/collé de l’avenant n°2.

La CGT, la FEDEP’S et le GAPSE demandent au ministère du Travail de mettre un stop définitif au système de surfacturation des charges patronales.

]]>https://syndicat-gapse.fr/2023/07/18/hold-up-des-salaries-portes/feed/0Communiqué de presse | STOP au hold up des salariés portés

https://syndicat-gapse.fr/2023/06/30/communique-de-presse-stop-au-hold-up-des-salaries-portes/

https://syndicat-gapse.fr/2023/06/30/communique-de-presse-stop-au-hold-up-des-salaries-portes/#respondFri, 30 Jun 2023 13:45:26 +0000https://syndicat-gapse.fr/?p=396Deprecated: preg_split(): Passing null to parameter #2 ($subject) of type string is deprecated in /home/syndice/www/wp-includes/formatting.php on line 3501

Jeudi 22 juin 2023, Conférence de presse du GAPSE, de la FEDEP’S et de la GCT.

De gauche à droite : Frédéric MAURIANGE (trésorier du GAPSE), Antoine CHENG (Secrétaire du GAPSE), Vincent RIBAUDO (Président du GAPSE), Sylvain MOUNIER (Président de la Fedep’s) et Xavier Burot (Secrétaire fédéral à la Fédération CGT des Sociétés d’études).

Après cinq années de combat et une saisie du conseil d’État, la CGT, la FEDEP’S et trois sociétés de portage salarial ont remporté une victoire. Dans un arrêté du 12 avril 2023, la juridiction annule en effet l’extension par le ministère du travail de l’avenant n°2 de la convention collective du portage salarial. Cet avenant avait pour principal objectif de tenter de légaliser un système caché de surfacturations des charges patronales mis en place par des sociétés parmi les plus influentes du secteur.

Hold up des salariés portés

Un hold up de près de 100 millions d’euros sur le portage salarial. Certains ont déposé une plainte pour « escroquerie » et « pratiques commerciales trompeuses ». L’annulation de l’arrêté d’extension pèse favorablement sur les plaintes qui sont en cours d’instruction. Elle ouvre également la voie au remboursement des sommes indûment prélevées par les entreprises de portage en plus des frais de gestion. La Fedep’s, qui regroupe des utilisateurs du portage salarial a riposté avec la création en 2020 d’un label « zéro frais cachés ». Sur la base d’un audit financier externe, ce label certifie les entreprises qui prélèvent uniquement les frais de gestion prévus au contrat de travail.

Alors, fin de l’histoire ? Les sociétés de portage salarial incriminées ne désarment pas. Deux organisations d’employeurs, PEPS et FEPS, et certaines organisations syndicales de salariés, à l’exception de la CGT, viennent de signer un nouvel avenant quasiment identique au précédent. Elles ont également formulé une nouvelle demande d’extension auprès du ministère. Le GAPSE, la CGT et la FEDEP’S dénoncent cette nouvelle tentative d’institutionnaliser une tricherie. Nous demandons au ministère du travail de mettre un stop définitif au système de surfacturation des charges patronales. Nous exigeons du PEPS et de la FEPS de se positionner clairement contre le système dit des « frais cachés » et de garantir la transparence sur l’ensemble des frais prélevés et informons les salariés dupés qu’ils peuvent se faire rembourser les sommes indument prélevées. Nous lançons un appel aux entreprises clientes afin qu’elles fassent le ménage dans les pratiques de leurs sociétés de portage salarial.

Le GAPSE (Groupement des Acteurs du Portage du Salarial Éthique) est un syndicat patronal de sociétés de portage salarial créé le 29 Juin 2022 par les sociétés Embarq, Plug and Pay, Portify, Regie-portage et Wat Portage. Cette création fait suite à une réunion constitutive d’une partie des sociétés labellisées zéro frais cachées qui constatait l’impuissance des syndicats préexistants à résoudre les problèmes de transparence et d’éthique en portage salarial. Les 10 sociétés syndiquées représentent un chiffre d’affaires de près de 200M€ pour 2000 salariés portés.

La FédérationCGT des sociétés d’études organise les salariés dépendants des conventions collectives des Bureaux d’études techniques, des Prestataires de services tertiaires, des Experts comptables, des professions libérales du droit et du portage salarial. Elle a participé à l’ensemble des négociations sur cette dernière branche depuis 2006.

La FEDEP’S, association de défense des salariés en portage salarial, est la principale organisation représentant les utilisateurs des sociétés de portage. Crée en 2017, elle accompagne et conseille plusieurs centaines de salariés par an. Elle a été à l’origine de l’alerte sur le soupçon de fraude dans les bulletins de paie.

À propos du portage salarial

Un secteur de 100 000 salariés portés en croissance de 20% par an.

Les profils sont très variés : freelances en informatique, chefs de projets, graphistes, consultants, formateurs, seniors en mission… des discussions sont en cours au ministère du travail pour étendre ce statut aux travailleurs retraités ainsi qu’aux indépendants travaillant pour les plates-formes type Uber. Ils ont tous en commun de confier leur chiffre d’affaires à une société de portage pour s’éviter la gestion administrative.

Portage salarial : mode d’emploi

Le fonctionnement est simple : les professionnels autonomes sélectionnent une société de portage et lui confient en gestion leur chiffre d’affaires pour se décharger de la gestion administrative de leur activité et bénéficier des couvertures sociales. Chaque salarié indépendant peut confier en gestion entre 50 000 et 200 000 euros chaque année, souvent en toute confiance. La société de portage salarial procède alors au remboursement des frais et au paiement du salaire net des salariés portés après prélèvement de leurs frais de gestion et des cotisations sociales légales. Les Urssaf et le fisc contrôlent uniquement les cotisations et taxes qui leurs sont effectivement versées, et non les montants prélevés par les sociétés sur le chiffre d’affaires des salariés en portage salarial.

]]>https://syndicat-gapse.fr/2023/06/30/communique-de-presse-stop-au-hold-up-des-salaries-portes/feed/0Portage salarial : le Conseil d’état annule l’avenant n°2 de la convention collective !

https://syndicat-gapse.fr/2023/04/14/portage-salarial-avenant-2-convention-collective/

https://syndicat-gapse.fr/2023/04/14/portage-salarial-avenant-2-convention-collective/#respondFri, 14 Apr 2023 14:26:38 +0000http://syndicat-gapse.fr/?p=1Deprecated: preg_split(): Passing null to parameter #2 ($subject) of type string is deprecated in /home/syndice/www/wp-includes/formatting.php on line 3501

Non, la CVAE, les assurances, et les autres charges d’une société de portage ne peuvent pas être dérobés en catimini par la société de portage en plus des frais de gestion affichés.

Pourquoi l’avenant n°2 a-t-il été contesté ?

Il était inutilement flou puisqu’il prévoyait la possibilité de prélever d’autre charges sans pour autant définir précisément lesquelles. Il ouvrait ainsi la voie à des prélèvements injustifiés du salarié porté par une entreprise peu scrupuleuse.

Il créait une distorsion concurrentielle contre les sociétés les plus transparentes. Ainsi les frais de gestion qui incluaient ces frais/charges étaient comparés à des offres soi-disant « tout compris » alors qu’elle n’incluait pas des frais/charges.

Il était inutile. En effet, l’article L1254-21 du code du travail précisait déjà que : « 1° Les modalités de calcul et de versement de la rémunération due au salarié porté pour la réalisation de la prestation, de l’indemnité d’apport d’affaire, des prélèvements sociaux et fiscaux, des frais de gestion et, le cas échéant, des frais professionnels. » doivent figurer au contrat de travail. Tout prélèvement supplémentaire n’aurait donc aucune valeur s’il n’est pas mentionné au contrat de travail. De plus, l’article L1254-25 du code du travail et l’article 21.2 de la convention collective de portage salarial précisent déjà les éléments imputables au compte d’activité.

Cet avenant permettait une interprétation très permissive de la part de certaines entreprises de portage qui considéraient que »les frais et toutes les charges de l’entreprise de portage » »ne sont pas inclus dans les frais de gestion » affichés par l’entreprise de portage (!). Mais alors à quoi servent les frais de gestion ?

Avenant absurde, et pourtant il a fallu 5 ans de combat.

Le combat de la FEDEPS

Dès 2018, la Fedeps, association de salariés portés prévenait le Ministère du Travail et la Ministre Muriel Pénicaud, qui ont rejeté la demande d’extension de cet avenant suite à cette alerte, sensibles aux plaintes et aux abus de certains acteurs du secteurs. Mais plus de 2 ans après, alors qu’on l’avait oublié, et contre toute attente, l’avenant est remis dans le circuit et la nouvelle Ministre du travail Elisabeth BORNE signe l’arrêté d’extension, publié le 26 juin 2021.

Le Conseil d’état vient d’invalider cet avenant, ce 12 avril 2023.

Ce qu’il faut conclure

Tous les acteurs, clients et salariés portés doivent retenir une chose: l’ensemble des frais de gestion, quels qu’ils soient (taxes, assurances, autres frais) doivent être annoncés et visibles. Tout Label, norme, recommandations doivent être explicites sur ce point.