L’article Indemnités kilométriques & indemnités de grand déplacement : notion de déplacement professionnel et règle des 3 mois est apparu en premier sur GAPSE.

]]>Ils visent à compenser les dépenses supplémentaires engagées par le salarié porté dans le cadre de l’accomplissement de sa mission.

Les frais, sous forme d’allocations forfaitaires comme les indemnités kilométriques (IK) et les indemnités de grand déplacement (IGD), bénéficient d’un régime social d’exonération sous certaines conditions strictes.

Comprendre ces règles est essentiel pour sécuriser les pratiques de l’entreprise de portage salarial (EPS) et optimiser la rémunération nette du salarié porté.

Principes du remboursement sous forme d’indemnités forfaitaires

L’URSSAF retient 3 principes pour que les indemnités forfaitaires soient exclues de l’assiette des cotisations sociales :

- Elles ont un caractère professionnel

- Elles présentent un montant non excessif

- Elles peuvent être justifiées

Indemnités Kilométriques (IK)

Les indemnités kilométriques peuvent être exclues de l’assiette des cotisations sociales si :

- Elles sont versées en contrepartie de déplacements professionnels réels (trajets liés à la mission, visites, déplacements imposés par le client, etc.)

- Elles sont calculées dans les limites fixées par le barème annuel de l’URSSAF (par type de véhicule et kilométrage)

- L’employeur est en mesure de justifier la réalité des déplacements : nature des trajets, nombre de kilomètres effectués, véhicule utilisé

Dans quel cas appliquer les indemnités kilométriques ?

L’application des IK repose sur l’arrêté du 20 décembre 2002 : l’exonération des IK est admise uniquement lorsque le salarié porté est contraint d’utiliser son véhicule personnel à des fins professionnelles.

L’enjeu est donc pour l’EPS de caractériser cette « contrainte ».

La notion de déplacement professionnel

Cette notion est centrale et souvent mal comprise.

Pour bénéficier des indemnités kilométriques, l’EPS peut justifier de l’existence de déplacements professionnels.

Certains URSSAF semblent ainsi établir la distinction suivante :

- durant les 3 premiers mois de mission : Le salarié porté est considéré comme étant « en déplacement professionnel ». Dans ce cas, la contrainte d’utiliser le véhicule personnel est considérée comme établie, et les IK sont exclues de l’assiette des cotisations, dans la limite du barème.

- au-delà de 3 mois : Le site du client est considéré comme le lieu de travail habituel. Les trajets deviennent des trajets domicile – lieu de travail. Dans ce cas, l’exonération des IK suppose de démontrer une contrainte d’utiliser le véhicule.

| Qu’est-ce qu’un lieu de travail habituel ? La chambre sociale de la Cour de cassation considère que lieu de mission devrait être retenu comme lieu habituel de travail dès lors que, selon la volonté des parties, il a été décidé que le travailleur y exercerait de façon stable et durable ses activités (Cass., soc. 31 mars 2009, n° 08-40.367). A noter que l’URSSAF parle alors de « consultant sédentaire ». |

| 💡 La tolérance des 3 mois repose sur une circulaire ACOSS de 2015 (étendue aux sociétés de portage salarial en 2021) qui concernait uniquement les indemnités de repas (petit déplacement). Toutefois, dans plusieurs rescrits, l’URSSAF a clairement étendu cette notion aux indemnités kilométriques. Il semble donc bien que la position actuelle de l’URSSAF soit d’admettre cette « tolérance » des 3 mois pour les IK. |

| ⚠️ Attention : certains URSSAF peuvent avoir unelecture plus stricte concernant cette tolérance en considérant qu’elle ne s’applique qu’aux « forfaits repas » définie par la circulaire ACOSS de 2015 car une tolérance est normalement d’interprétation stricte. Cette position semble néanmoins, aujourd’hui, en contradiction avec la doctrine administrative et plusieurs rescrits. |

Preuve de la contrainte pour les trajets domicile – lieu de travail

Comme indiqué, lorsque le site du client devient le lieu de travail habituel, l’exonération n’est possible que si l’EPS est capable de démontrer la contrainte.

Cette contrainte ne doit pas résulter d’une convenance personnelle (ex. : choix d’un logement très éloigné) mais être imposée par les circonstances de fait.

L’URSSAF indique qu’elle peut être démontrée en cas de :

- difficultés d’horaires (horaires décalés, travail par cycle)

- inexistence de transports en commun (absence totale de desserte ou conditions de desserte très compliquées)

| ⚠️ Si l’employeur n’établit pas les circonstances de fait, l’allocation versée est réintégrée dans l’assiette dès le premier euro car elle sera alors considérée comme un complément de rémunération. |

Toutefois, quand on parle de l’inexistence de transports en commun, on peut viser 2 situations :

- celle de l’absence totale de desserte ;

- mais aussi, de manière moins stricte, celle de conditions de desserte incommodes.

Comment caractériser des conditions de desserte « incommodes » ?

Ce critère est sujet à interprétation et peut donc être contesté par l’URSSAF.

La simple différence entre un long trajet en transport en commun (ex. : 1h22) et un court trajet en voiture (ex. : 31 minutes) ne suffit pas, à lui seul, à justifier la contrainte d’utiliser le véhicule personnel. Il en est de même pour la différence de coûts du trajet.

La preuve de la contrainte est difficile à prouver dès lors que l’utilisation des transports en commun est possible et que le salarié n’a pas des conditions d’horaires particulières.

Pour prouver le caractère incommode, l’EPS devra fournir plusieurs éléments précis justifiant l’obligation d’utiliser la voiture, notamment :

- combiner plusieurs modes de transport ;

- nécessité de faire de très nombreux changements ;

- temps de marche à pied pour accéder aux transports.

| ⚠️ Présomption d’une convenance personnelle : Lorsque le trajet domicile – lieu de travail se situe dans une zone de transport urbain (ex : Île-de-France), il est généralement considéré par l’URSSAF, sauf à apporter la preuve contraire, que l’utilisation du véhicule et non des transports en commun relève d’une convenance personnelle. |

| 💡 À noter : la contrainte peut aussi se caractériser par la nécessité de transporter du matériel professionnel, la situation médicale du salarié (Cour d’appel de Paris, Arrêt du 11 mars 2022, nº 19/00967) ou sa situation familiale (tant que celle-ci ne résulte pas d’un choix personnel). |

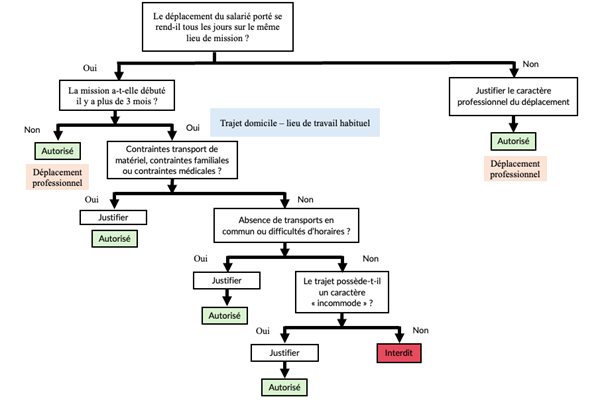

Se poser les bonnes questions

Pour mettre place les indemnités kilométriques, le plus simple est d’adopter un raisonnement par étapes comme illustré par l’arbre de décisions ci-dessous :

Conjoint propriétaire du véhicule

Le véhicule du salarié porté doit être son véhicule personnel mais il est admis qu’il utilise le véhicule de son conjoint ou l’un des membres de son foyer fiscal.

Point de vigilance quand les IK sont remboursés par l’entreprise cliente : le trajet le plus court

Dans le cadre du portage salarial, même si l’entreprise cliente rembourse les IK au salarié, l’EPS reste l’employeur et assume le régime social des frais.

Pour que les IK restent exonérées de cotisations sociales, le nombre de kilomètres pris en compte doit être cohérent avec le trajet le plus court.

| ⚠️ Les URSSAF effectuent des contrôles en se basant sur des applications de cartographie (Google Maps, Mappy, etc.) et peuvent réintégrer la différence si un trajet plus long est retenu sans justification. |

Si un trajet plus long est utilisé pour des raisons impérieuses (comme éviter des embouteillages importants pour respecter un impératif de temps), l’EPS doit impérativement prouver et justifier ces raisons (ex. : dans le contrat de mission ou par des instructions claires à l’écrit). En l’absence de preuve, l’EPS s’expose à un risque de redressement.

| 💡 Anciennement, il était prévu que le salarié utilisant par convenance personnelle son véhicule pour les déplacements domicile – lieu de travail pouvait être indemnisé sur la base du tarif du transport en commun le plus économique. Mais, ce n’est plus le cas désormais. |

Cumul avec des frais de carburant

Le régime social des frais de carburant ou d’alimentation de véhicules écologiques (électriques, hybrides rechargeables ou hydrogène) peut se cumuler avec l’exclusion des indemnités kilométriques.

Indemnités de Grand Déplacement (IGD)

Les indemnités de grand déplacement sont liées aux circonstances de fait qui entraînent des dépenses supplémentaires de nourriture et de logement.

Notion de Grand Déplacement

Un salarié est considéré en situation de grand déplacement et présumé empêché de regagner sa résidence s’il remplit les 2 conditions cumulatives suivantes (trajet aller ou retour) :

- La distance séparant le lieu de résidence du lieu de déplacement est au moins égale à 50 kilomètres (trajet aller ou retour)

- Les transports en commun ne permettent pas de parcourir cette distance dans un temps inférieur à 1 h30.

Les indemnités forfaitaires perçues sont réputées être utilisées conformément à leur objet et couvrir des frais professionnels si :

- elles ne dépassent pas les limites fixées par l’arrêté ;

- l’employeur justifie que le salarié ne peut regagner chaque jour sa résidence et que, de ce fait, il engage des frais de double résidence.

Indemnités de grand déplacement au-delà de 3 mois ?

Le régime général des grands déplacements prévoit normalement un maintien possible des IGD au-delà de 3 mois, avec un abattement des plafonds, tant que les conditions de grand déplacement restent remplies.

Contrairement au petit déplacement, le régime du grand déplacement ne fait pas explicitement référence au « lieu habituel de travail ».

Toutefois, la circulaire ACOSS n° 2015-34 du 6 juillet 2015 qui, s’agissant du grand déplacement, indique :

« Comme le prévoit l’article 5 de l’arrêté du 20 décembre 2002, le salarié est considéré en situation de grand déplacement lorsqu’il est en déplacement professionnel et empêché de regagner chaque jour sa résidence habituelle. »

Or, nous savons que le lieu de mission devient le « lieu habituel de travail » qu’au-delà de 3 mois sur un même site client.

Dans une réponse datée du 22 décembre 2023, l’URSSAF rappelle la jurisprudence stricte de la Cour de cassation sur l’assimilation du lieu de la mission au lieu de travail habituel même dans les cas des indemnités de grand déplacement :

« dès lors que le poste de travail occupé dans l’entreprise cliente est fixe et indique que par tolérance, il y a lieu d’admettre que l’entreprise cliente ne devient le lieu habituel de travail que lorsque la mission du salarié excède une durée de 3 mois ».

L’URSSAF en déduit que, pour un salarié porté en mission fixe chez un client :

« à compter du premier jour du quatrième mois consécutif de la mission, les indemnités de grand déplacement versées n’ont plus le caractère de frais professionnels et doivent être intégrées dans l’assiette des cotisations et contributions. »

Autrement dit :

- le droit commun admet, en théorie, un maintien des IGD au-delà de 3 mois (avec abattement) tant que les conditions restent réunies ;

- mais, pour le portage salarial en mission fixe, l’URSSAF adopte une lecture plus stricte, en calquant la borne des 3 mois sur la notion de lieu habituel de travail.

Il s’agit d’une position administrative spécifique, cohérente avec la lettre-circulaire ACOSS n° 2015-34 sur les petits déplacements, mais plus sévère que le régime général : elle est juridiquement contestable, mais constitue aujourd’hui une base réaliste pour apprécier le risque URSSAF en portage salarial.

Par conséquent, en pratique, il semble difficile de justifier auprès de l’URSSAF qu’un salarié porté en mission fixe chez un seul client est encore en déplacement professionnel après cette période, ce qui remet en cause l’exonération des IGD au-delà de 3 mois et ouvre la voie à un redressement.

Voici un résumé simple de la position actuelle de l’URSSAF sur les IGD au-delà de 3 mois :

| Situation | IGD > 3 mois ? | Pourquoi ? |

| Mission sur un poste fixe Un seul site + même adresse toute la mission avec présence quotidienne du salarié porté | ❌ Non | Le lieu de mission devient « lieu de travail habituel » après 3 mois, mettant fin à la notion de « déplacement professionnel ». |

| Mission multi-sites / itinérante dans une même zone Avec maintien des autres conditions ( >50km, >1h30, impossibilité de retour quotidien + frais de double résidence) | ✅ Oui | Le salarié reste en déplacement professionnel dans une même zone géographique éloignée car ses lieux de mission ne sont pas considérés comme des points fixes. |

IGD le week-end ?

Pour l’indemnité de grand déplacement, il faut pouvoir justifier que le retour au domicile n’est pas possible les week-ends ou les jours non travaillés et que le fait de rester sur le lieu de mission ne repose pas sur des convenances personnelles.

Il appartient donc à l’EPS, dans ce cas, de démontrer que les salariés se sont effectivement trouvés en situation de déplacement professionnel le week-end ou un jour non travaillé, qu’ils ont eu des frais de double résidence et qu’ils ont été empêchés de regagner leur domicile, par exemple :

- compte tenu du temps de déplacement aller-retour entre le lieu de mission et leur domicile habituel ;

- compte tenu des horaires des transports ;

- ou encore en raison d’obligations de repos, de situations d’astreinte, etc.

L’article Indemnités kilométriques & indemnités de grand déplacement : notion de déplacement professionnel et règle des 3 mois est apparu en premier sur GAPSE.

]]>L’article Le journal Options évoque « le hold-up des salariés portés » ! est apparu en premier sur GAPSE.

]]>En effet, les organisations patronales ne sont pas en accord avec ce jugement et contre-attaque en négociant un second avenant (le n°13) qui n’est qu’un copié/collé de l’avenant n°2.

La CGT, la FEDEP’S et le GAPSE demandent au ministère du Travail de mettre un stop définitif au système de surfacturation des charges patronales.

Pour lire l’article au complet : https://journaloptions.fr/2023/07/13/portage-salarial-le-proces-dune-escroquerie-a-grande-echelle/

L’article Le journal Options évoque « le hold-up des salariés portés » ! est apparu en premier sur GAPSE.

]]>